海外赴任が決まり、現地での新生活に期待を膨らませる一方で、「給与明細の計算が間違っている」ことが多いのはご存じですか?

実は、海外駐在員の給与計算は非常に複雑で、人事・経理担当者でもミスを犯しやすい分野なのです。出向なのか転籍なのか、日本の社会保険を継続するのか、現地の制度に移行するのか—これらの要素が絡み合い、計算ミスの温床となっています。

今回は日本円の給与明細確認ポイントを紹介していきます。

なぜ海外駐在員の給与計算ミスが多いのか?

1. 個別対応による複雑性

海外駐在員の給与計算は、国内勤務者のような画一的な処理ができません。一人ひとりの赴任条件、赴任先の国、赴任期間などを考慮した個別対応が必要となるため、担当者の知識不足や見落としが発生しやすくなります。

2. 会社ごとに異なるルール

- 出向:日本の会社に籍を置いたまま海外子会社等で勤務

- 転籍:海外現地法人に完全に移籍

- 海外支店勤務:同一法人内での海外勤務

これらの違いにより、社会保険の取り扱い、税務上の処理、給与の支給方法が大きく変わります。

3. 法改正への対応遅れ

税法や社会保険制度の改正に対する会社側の対応が遅れることで、古いルールで計算が続けられるケースもあります。

給与明細チェックポイント

✅ 所得税

出国時年末調整とは 通常の年末調整は12月に行いますが、年の途中で出国する場合は、出国時に年末調整を行います。これにより、その年の日本での所得税計算が確定します。

出国前後の給与の取り扱い

- 出国日前に支給された給与:居住者として通常の所得税率で課税

- 出国日後に支給された給与:非居住者として20.42%(復興特別所得税含む)で課税 ただし、給与計算期間の途中で出国し、給与の一部だけが国内源泉所得となる場合は、例外として非課税の取扱いを受けることができます。

確認すべき点

- 出国時に年末調整が完了している場合、翌月以降の日本の所得税徴収が停止されているか

- 出国後に支給される給与に対する所得税の計算方法が正しいか

- 非居住者となった後の国内源泉所得の税率(20.42%)が適用されているか

よくあるミス

- 年末調整完了後も継続して所得税が徴収される

- 非居住者の税率が適用されずに居住者扱いで計算される

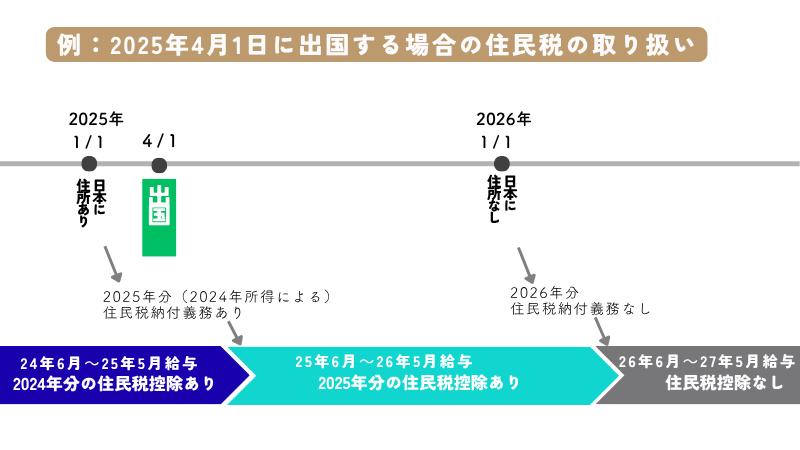

✅ 住民税

住民税の仕組み 住民税は前年の所得に基づいて翌年度に課税される「後払い」の税金です。海外赴任により住民票を除票した場合、赴任翌年の6月分以降の住民税は免除されます。

確認すべき点

- 赴任翌年6月以降の給与明細に住民税の控除がないか

- 海外転出届の提出が完了し、住民税の免除手続きが行われているか

- 一時帰国時の住民票の取り扱いが適切か

よくあるミス

- 転出届提出後も住民税の徴収が継続

- 免除対象期間の住民税を誤って徴収

✅ 健康保険料と厚生年金保険料

月額変更届(随時改定)とは 社会保険料は、毎年4月〜6月の給与をもとに決定される「定時決定」が基本ですが、給与に大幅な変動があった場合は「随時改定」により保険料を見直します。海外赴任時は給与体系が大きく変わることが多いため、この手続きが必要になるケースが頻繁にあります。

随時改定の条件

- 固定的賃金の変動があった月から3か月間の報酬月額の平均

- 従来の標準報酬月額との間に2等級以上の差が生じた場合

- 3か月とも支払基礎日数が17日以上(または11日以上)

確認すべき点

- 赴任後3か月連続で給与が2等級以上変動した場合、4か月目から保険料が改定されているか

- 海外手当等の追加支給分が適切に算定基礎に含まれているか(または除外されているか)

- 健康保険料・厚生年金保険料の金額が正しく計算されているか

よくあるミス

- 月額変更の手続きを忘れ、赴任前の保険料のまま継続

- 海外で支給される給与を社会保険料の算定基礎に含めるか除外するかのルールが不明確

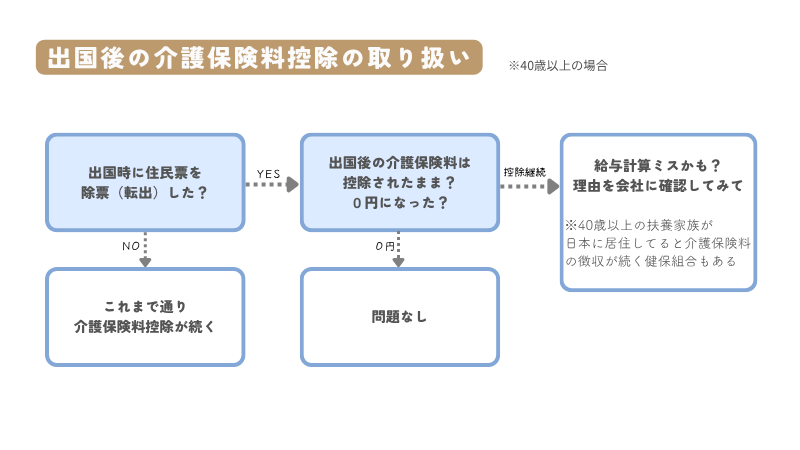

✅ 介護保険料

介護保険料の取り扱いとは 40歳以上の方は介護保険料の支払い義務がありますが、海外赴任により住民票を除票(転出)した場合は適用除外となり、保険料の支払いが停止されます。

ただし、以下の場合は継続して支払い義務があります:

- 住民票が日本に残っている場合

- 介護保険第2号被保険者に該当する家族が国内に居住している場合

確認すべき点

- 40歳以上で住民票を除票した場合、介護保険料が停止されているか

- 住民票を残している場合や適用除外の条件に該当しない場合は継続されているか

- 健康保険料に介護保険料が含まれている場合の金額が正しいか

よくあるミス

- 住民票除票後も介護保険料の徴収が継続

- 適用除外の条件を満たしているのに保険料が徴収されている

実体験:遭遇した給与計算ミス

海外赴任時に以下のミスが発生しました:

- 住民税:出国後の翌年6月も住民税控除されていた

- 所得税:海外出国後の給与も源泉徴収されていた

労務担当者を信じ切るのではなく、自分でも確認することの重要性を実感しています。

会社ごとに異なる取り扱い:確認すべきルール

出向 vs 転籍 vs 海外支店勤務

- 出向:日本の社会保険継続、給与の一部または全部を日本から支給

- 転籍:現地の社会保険加入、給与は現地法人から支給

- 海外支店勤務:日本の社会保険継続、給与は日本から支給

確認すべき会社のルール

- 社会保険の継続・停止の基準

- 海外給与の社会保険算定への含め方

- 年末調整・確定申告の取り扱い

- 住民税の免除手続きの方法

- 現地での税務申告の要否

まとめ

海外駐在員の給与計算は複雑で、ミスが発生しやすい分野です。しかし、基本的な仕組みを理解し、定期的にチェックすることで多くのミスを防ぐことができます。

重要なチェックポイント(再確認)

- 出国時年末調整後の所得税処理

- 住民税徴収の適切な停止

- 賞与の正しい所得税計算

- 社会保険料の月額変更適用

- 介護保険料の適切な取り扱い

給与計算ミスは、気づかずに放置すると大きな金額になることもあります。「会社がやってくれているから大丈夫」という受け身の姿勢ではなく、自分の給与明細を積極的にチェックし、疑問があれば遠慮なく確認することが重要です。

海外での貴重な経験を存分に楽しむためにも、給与面での不安は早期に解決しておきましょう。

ABOUT ME

夫がタイ駐在になったため、日本とタイを行き来しています。

30代夫婦の半ふたり暮らし生活、旅行を共有しています。駐在にあたり調べた手続きやお金周りのこともまとめているので参考にしてみてください!