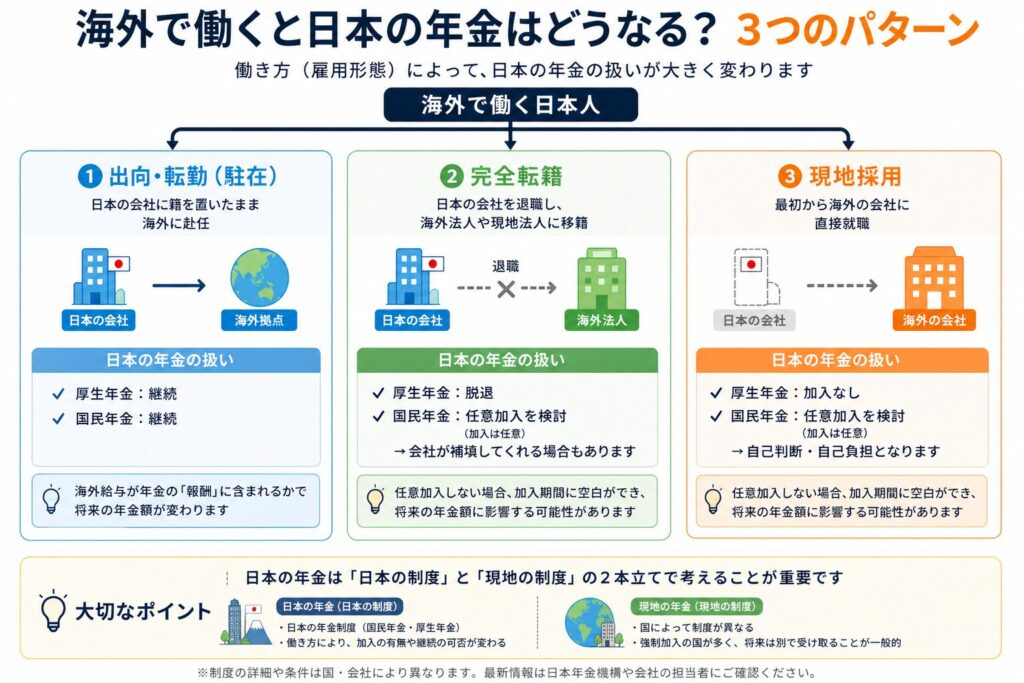

結論から言うと、海外勤務中の年金は、働き方(雇用形態)によって大きく変わります。

結論からいうと、海外で働く場合の年金は次の3パターンで決まります。

・出向 → 日本の年金がそのまま続く

・転籍 → 日本の年金から外れる

・現地採用 → 自分で判断する

まずは自分がどのパターンかを確認しましょう。

この記事では、海外で働く日本人に多い3つのパターン――出向・完全転籍・現地採用――それぞれの年金の仕組みと注意点を整理します。

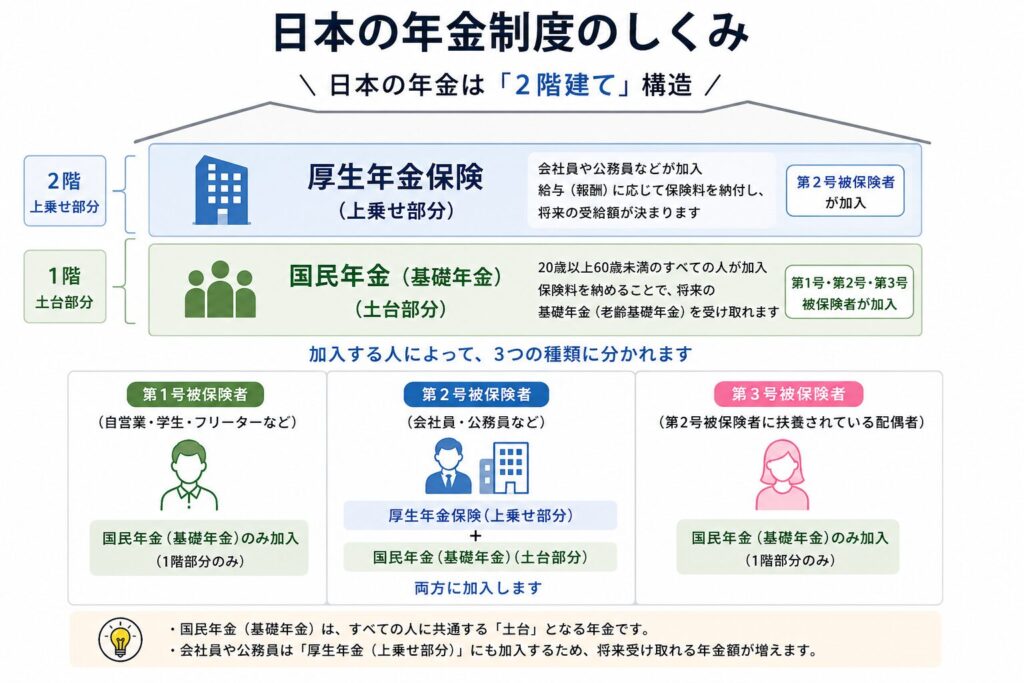

そもそも日本の年金ってどんな仕組み?

まず基本を確認しておきましょう。日本の年金は「2階建て」と呼ばれる構造になっています。

1階部分:国民年金(基礎年金)

20歳から60歳までの全員が加入する土台部分。原則として40年間(480ヶ月)保険料を納めると満額受給できます。2026年度時点では満額は年間約82万円前後です(年度によって改定あり)。

2階部分:厚生年金

会社員や公務員が上乗せで加入する部分。給与(報酬)に応じて保険料が決まり、将来の受給額も変わります。加入期間が長く、報酬が高いほど受給額が増える仕組みです。

海外で働く場合、この「2階建て」がそのまま維持されるとは限りません。

働き方(雇用形態)によっては、厚生年金から外れたり、国民年金を自分で判断して加入する必要が出てきます。

- どの年金に入り続けるのかが変わる

- 将来の受給額に影響が出る可能性がある

という点が重要になります。

海外で働く3つのパターン

海外で働く日本人は、大きく次の3つに分かれます。

- 出向・転勤(駐在):日本企業に籍を置いたまま海外に赴任

- 完全転籍:日本企業を退職し、海外法人や現地法人に移籍

- 現地採用:最初から海外の会社に直接就職

この3つは「海外で働く」という点では同じですが、年金の扱いはまったく別物です。まず自分がどのパターンに当てはまるかを把握することが、最初のステップになります。

パターン別:年金の扱いはこう変わる

| 項目 | 出向(駐在) | 完全転籍 | 現地採用 |

|---|---|---|---|

| 厚生年金 | 継続 | 脱退 | 加入なし |

| 国民年金 | 第2号・第3号継続 | 任意加入が必要 | 任意加入(自己判断) |

| 健康保険 | 日本の保険継続 | 脱退 | 現地制度 |

| 雇用保険 | 継続 | 脱退 | 基本なし |

ポイントは「どれが得か」ではなく「仕組みがまったく違う」という点です。それぞれ詳しく見ていきましょう。

社会保障協定とは?(二重加入を防ぐ仕組み)

海外赴任では、日本と赴任先の両方で年金保険料を払う「二重加入」になるケースがあります。

これを防ぐために、日本は多くの国と社会保障協定を結んでいます。

この協定により、一定の条件を満たせば

・日本の年金だけ加入する

または

・赴任先の年金だけ加入する

といった形で、どちらか一方の加入で済むよう調整されます。

ポイントは「赴任期間(5年ルール)」

多くの国では、次のように扱われます

・5年以内の海外赴任

→ 日本の厚生年金を継続(海外の年金は免除)

・5年を超える海外赴任

→ 現地の年金制度に加入(日本は原則外れる)

協定がない国はどうなる?

社会保障協定がない国に赴任する場合は

・日本の年金

・現地の年金

両方に加入(=二重負担)になる可能性があります。

そのため、海外赴任前には

そのため、海外赴任前には

「赴任先が協定対象国かどうか」を必ず確認しておくことが重要です。

協定の対象国や詳細は、日本年金機構の公式ページでも確認できます。

①出向(駐在)の場合

出向・転勤による海外赴任の場合、日本の厚生年金・健康保険はそのまま継続されます。住民票を抜いて海外に移住しても、日本企業に籍がある限り加入資格は維持されます。

配偶者も、国内にいる場合と同様に国民年金第3号被保険者の資格を継続できるため、配偶者分の保険料は不要です。

ただし、年金額に影響するポイントが1つあります。

厚生年金の受給額は「報酬(給与)」の額に比例して決まります。海外赴任中に海外給与が別途支払われる場合、その給与が年金計算の「報酬」に含まれるかどうかで、将来の受給額が変わってきます。

- 海外給与も報酬に算入される場合:年金額への影響なし(むしろ赴任手当分が増えるケースも)

- 海外給与が報酬に算入されない場合:日本で支払われる手当分のみで計算されるため、実際の収入より低い報酬額で年金が計算される

この点は会社の給与規定によって異なります。赴任前に人事・労務担当者に必ず確認しておきましょう。

②完全転籍の場合

日本企業を退職して海外法人に完全転籍する場合、厚生年金から脱退することになります。

住民票も抜く場合は国民年金からも外れるため、何も手続きしないと日本の年金加入期間に空白が生じます。

この空白を防ぐために活用できるのが国民年金の任意加入制度です。

海外在住中でも、自分で申請すれば国民年金に任意加入できます。2026年度の保険料は 16,980円(2027年度 17,510円。毎年少しずつ上乗せ)

加入しないと

- 受給要件(原則10年以上の加入期間)を満たせなくなるリスク

- 満額受給(40年加入)に必要な期間が不足し、年金額が減額されるリスク

があります。転籍期間が長くなるほど影響は大きくなるため、原則として任意加入することをおすすめします。

ただし、会社によっては年金脱退を見越して給与を上乗せしているケースもあります。会社の方針と照らし合わせながら判断しましょう。

また、完全転籍で5年以上の滞在が見込まれる場合はさらに注意が必要です。社会保障協定締結国では、5年を超えると現地の社会保障制度への切り替えが求められる場合があります。国民年金の任意加入と現地制度の二重負担を避けるためにも、事前に確認しておくことが重要です。

③現地採用の場合

現地採用とは、日本企業を経由せず、最初から海外の会社に直接雇用される働き方です。この場合、日本の厚生年金には最初から加入しない状態でスタートします。

国民年金については、海外在住中でも任意加入制度を使って加入することができます。ただし完全転籍と違い、会社が補助してくれるケースは少なく、完全に自己判断・自己負担になります。

現地採用で長期間海外に滞在する場合、日本の年金加入期間がそのまま空白になり続けることになります。「若いうちは関係ない」と思いがちですが、年金は加入期間が積み重なる制度です。帰国後に後悔しないよう、早めに検討することをおすすめします。

また、現地採用では現地の社会保険への加入が義務づけられている国も多く、日本と現地の制度を並行して把握する必要があります。

日本と海外の年金、2本立てで考える

海外で働く場合、年金は「日本の制度」と「現地の制度」の2本立てで考える必要があります。

現地の年金制度について 国によって制度の内容は大きく異なりますが、強制加入のケースが多く、現地で働いている間は自動的に加入することになります。

将来は日本の年金とは別に、現地から受け取るケースがほとんどです。

社会保障協定について 日本はアメリカ・ドイツ・フランス・オーストラリアなど20カ国以上と社会保障協定を結んでいます。協定のある国では、日本と現地の両方に保険料を払う「二重加入」を防ぐ仕組みがあります。

ただし協定の内容は国によって異なり、すべての制度が免除されるわけではありません。赴任先の国に協定があるかどうか、また協定の具体的な内容については、日本年金機構のサイトや会社の人事担当者に確認することをおすすめします。

海外赴任・海外就労で損しないために

海外で働く場合、年金で不利にならないためには事前の確認が重要です。特に次のポイントは必ず押さえておきましょう。

雇用形態や給与形態を確認する

出向・転籍・現地採用のどの形で働くかによって、加入する年金制度は大きく変わります。

また出向の場合でも、海外給与が年金計算の「報酬」に含まれるかどうかで、将来の受給額に差が出る可能性があります。

自分の雇用形態と給与の扱いは必ず事前に確認しておきましょう。

国民年金の任意加入をどうするか判断する

転籍や現地採用の場合、日本の国民年金は強制加入ではなくなります。

そのため、任意加入するかどうかは自分で判断する必要があります。

任意加入しない場合は、加入期間に空白ができるため、将来の年金額に影響が出る可能性があります。

社会保障協定や「5年ルール」を確認する

海外勤務では、国によって社会保障制度の扱いが異なります。

社会保障協定がある国では二重加入を防ぐ仕組みがありますが、滞在期間によっては現地制度への切り替えが必要になるケースもあります。

まとめ

海外で働くと年金はどうなるのか、ポイントは3つに集約されます。

- 雇用形態で仕組みが決まる(出向・転籍・現地採用で別物)

- 給与の扱いで将来の受給額が変わる(出向の場合は特に注意)

- 任意加入の有無で加入期間が変わる(転籍・現地採用は自分で判断)

どのパターンでも共通して重要なのは、出発前に雇用条件と年金の扱いを確認しておくことです。海外での経験を将来の年金で損にしないために、早めに動くことをおすすめします。

※本記事は2026年時点の制度をもとに解説しています。最新情報は日本年金機構等をご確認ください。

えっ、普通に振り込まれてたけど…なにか違うの?

ミスに気付かず放っておくと何十万円も損してるかも!

給与とは異なり、賞与には独自のルールが適用されます。特に海外赴任中は「日本勤務期間の按分」や「社会保険料の控除方法」に注意しないと、本来よりも高い所得税や保険料を支払ってしまうリスクがあります。

本記事では、海外勤務経験者の筆者が実体験をもとに、賞与明細のチェックポイントと実際にあったトラブル例をわかりやすく解説します。

- 日本円で賞与を受け取る海外赴任者

- 海外出国後の税金ルールを知りたい方

この記事はこんな方におすすめ

この記事はこんな方におすすめ

- 日本円で賞与を受け取っている海外赴任者

- 賞与明細に不安がある方

- 所得税や社会保険料の計算ルールを知りたい方

海外赴任中の賞与明細で特に注意すべきポイント

海外赴任中の賞与明細で特に注意すべきポイント

社会保険料は日本にいたときと同じ計算方法

賞与にかかる社会保険料は、給与と同じように「標準報酬月額」で等級が決まるのではなく、支給された額に基づいてその都度決定されます。

なお、国内に社会保険の加入義務がある限り、海外勤務中でも賞与への保険料適用は続きます(※任意加入含む)。

所得税は「日本勤務期間分」に按分して課税されるのが原則

海外赴任者の賞与は、その対象期間のうち**「日本勤務期間」に相当する部分**のみが所得税の課税対象です。

計算ステップ:

- 賞与総額から社会保険料を控除する

- 控除後の金額を、賞与対象期間で按分する

- 日本勤務期間分だけを所得税の対象とする

- 賞与総額:120万円

- 社会保険料:20万円

- 対象期間:6ヶ月(4月〜9月)

- 日本勤務:2ヶ月(4月〜5月)

(総額120万円-社会保険料20万円)× (2ヶ月÷6ヶ月) ≒ 課税対象額 33万円

なるほど、日本にいた2ヶ月分だけ所得税が発生するんだね!

実体験:こんなミスが起きました

海外赴任者の夫が実際に遭遇したのは、以下のようなミスでした。

誤った課税期間の適用

→ すでに海外勤務に入っていた期間まで、日本勤務と誤って計上され、課税対象とされていた。

海外赴任しているのに何でこんなに所得税取られているんだと違和感があったから給与計算担当者に問い合わせて発覚!

賞与明細は自分でチェックすることが大切

海外勤務中は、日本本社の労務担当者も全員が赴任制度に詳しいとは限りません。

以下のようなことが起こりやすいです:

- 海外勤務と日本勤務の按分計算が曖昧

- 国内と同じルールでそのまま処理されている

- 担当者が変更されていて、ルールの引き継ぎが曖昧

だからこそ、**「自分の明細は自分で守る」**意識が大切です。

よくある質問(FAQ)

Q:海外勤務中でも社会保険料は引かれる?

A:会社で日本の健康保険・厚生年金保険に加入している場合、賞与にも社会保険料がかかります。

Q:日本にいない期間も賞与に税金がかかる?

A:基本的にはかかりません。日本勤務分にあたる賞与だけが課税対象です。

Q:ミスに気づいたらどうすれば?

A:すぐに労務担当へ。

まとめ

- 所得税の課税対象が正しく「按分計算」されているか

- 明細の根拠や内訳に不明点がないか、自分で確認を!

疑問点があれば、遠慮なく労務や人事に確認を。「なんとなく安心」ではなく、「ルールを理解して安心」できる駐在生活を!

実は、海外駐在員の給与計算は非常に複雑で、人事・経理担当者でもミスを犯しやすい分野なのです。出向なのか転籍なのか、日本の社会保険を継続するのか、現地の制度に移行するのか—これらの要素が絡み合い、計算ミスの温床となっています。

今回は日本円の給与明細確認ポイントを紹介していきます。

なぜ海外駐在員の給与計算ミスが多いのか?

1. 個別対応による複雑性

海外駐在員の給与計算は、国内勤務者のような画一的な処理ができません。一人ひとりの赴任条件、赴任先の国、赴任期間などを考慮した個別対応が必要となるため、担当者の知識不足や見落としが発生しやすくなります。

2. 会社ごとに異なるルール

- 出向:日本の会社に籍を置いたまま海外子会社等で勤務

- 転籍:海外現地法人に完全に移籍

- 海外支店勤務:同一法人内での海外勤務

これらの違いにより、社会保険の取り扱い、税務上の処理、給与の支給方法が大きく変わります。

3. 法改正への対応遅れ

税法や社会保険制度の改正に対する会社側の対応が遅れることで、古いルールで計算が続けられるケースもあります。

給与明細チェックポイント

所得税

出国時年末調整とは 通常の年末調整は12月に行いますが、年の途中で出国する場合は、出国時に年末調整を行います。これにより、その年の日本での所得税計算が確定します。

出国前後の給与の取り扱い

- 出国日前に支給された給与:居住者として通常の所得税率で課税

- 出国日後に支給された給与:非居住者として20.42%(復興特別所得税含む)で課税 ただし、給与計算期間の途中で出国し、給与の一部だけが国内源泉所得となる場合は、例外として非課税の取扱いを受けることができます。

確認すべき点

- 出国時に年末調整が完了している場合、翌月以降の日本の所得税徴収が停止されているか

- 出国後に支給される給与に対する所得税の計算方法が正しいか

- 非居住者となった後の国内源泉所得の税率(20.42%)が適用されているか

よくあるミス

- 年末調整完了後も継続して所得税が徴収される

- 非居住者の税率が適用されずに居住者扱いで計算される

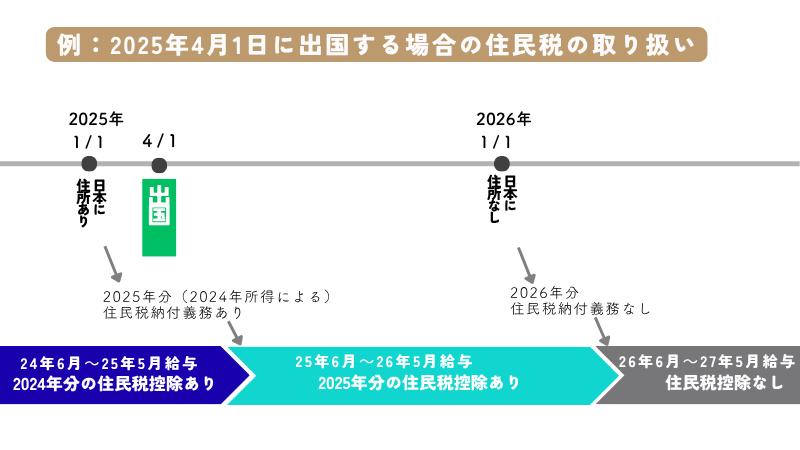

住民税

住民税の仕組み 住民税は前年の所得に基づいて翌年度に課税される「後払い」の税金です。海外赴任により住民票を除票した場合、赴任翌年の6月分以降の住民税は免除されます。

確認すべき点

- 赴任翌年6月以降の給与明細に住民税の控除がないか

- 海外転出届の提出が完了し、住民税の免除手続きが行われているか

- 一時帰国時の住民票の取り扱いが適切か

よくあるミス

- 転出届提出後も住民税の徴収が継続

- 免除対象期間の住民税を誤って徴収

健康保険料と厚生年金保険料

月額変更届(随時改定)とは 社会保険料は、毎年4月〜6月の給与をもとに決定される「定時決定」が基本ですが、給与に大幅な変動があった場合は「随時改定」により保険料を見直します。海外赴任時は給与体系が大きく変わることが多いため、この手続きが必要になるケースが頻繁にあります。

随時改定の条件

- 固定的賃金の変動があった月から3か月間の報酬月額の平均

- 従来の標準報酬月額との間に2等級以上の差が生じた場合

- 3か月とも支払基礎日数が17日以上(または11日以上)

確認すべき点

- 赴任後3か月連続で給与が2等級以上変動した場合、4か月目から保険料が改定されているか

- 海外手当等の追加支給分が適切に算定基礎に含まれているか(または除外されているか)

- 健康保険料・厚生年金保険料の金額が正しく計算されているか

よくあるミス

- 月額変更の手続きを忘れ、赴任前の保険料のまま継続

- 海外で支給される給与を社会保険料の算定基礎に含めるか除外するかのルールが不明確

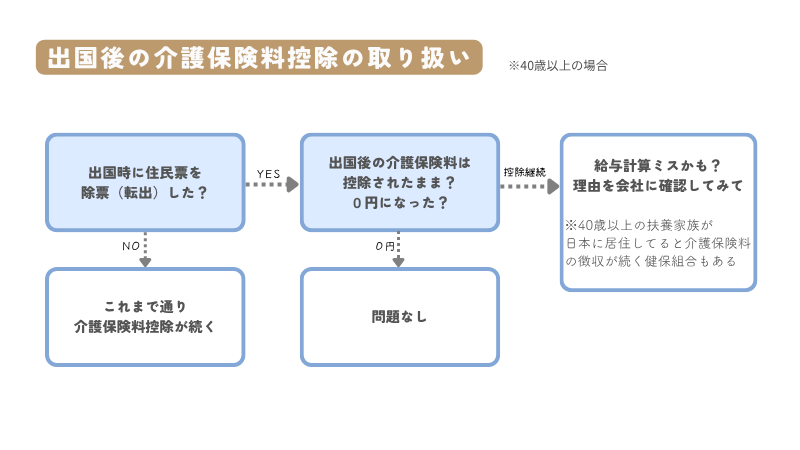

介護保険料

介護保険料の取り扱いとは 40歳以上の方は介護保険料の支払い義務がありますが、海外赴任により住民票を除票(転出)した場合は適用除外となり、保険料の支払いが停止されます。

ただし、以下の場合は継続して支払い義務があります:

- 住民票が日本に残っている場合

- 介護保険第2号被保険者に該当する家族が国内に居住している場合

確認すべき点

- 40歳以上で住民票を除票した場合、介護保険料が停止されているか

- 住民票を残している場合や適用除外の条件に該当しない場合は継続されているか

- 健康保険料に介護保険料が含まれている場合の金額が正しいか

よくあるミス

- 住民票除票後も介護保険料の徴収が継続

- 適用除外の条件を満たしているのに保険料が徴収されている

実体験:遭遇した給与計算ミス

海外赴任時に以下のミスが発生しました:

- 住民税:出国後の翌年6月も住民税控除されていた

- 所得税:海外出国後の給与も源泉徴収されていた

労務担当者を信じ切るのではなく、自分でも確認することの重要性を実感しています。

会社ごとに異なる取り扱い:確認すべきルール

出向 vs 転籍 vs 海外支店勤務

- 出向:日本の社会保険継続、給与の一部または全部を日本から支給

- 転籍:現地の社会保険加入、給与は現地法人から支給

- 海外支店勤務:日本の社会保険継続、給与は日本から支給

確認すべき会社のルール

- 社会保険の継続・停止の基準

- 海外給与の社会保険算定への含め方

- 年末調整・確定申告の取り扱い

- 住民税の免除手続きの方法

- 現地での税務申告の要否

まとめ

海外駐在員の給与計算は複雑で、ミスが発生しやすい分野です。しかし、基本的な仕組みを理解し、定期的にチェックすることで多くのミスを防ぐことができます。

重要なチェックポイント(再確認)

- 出国時年末調整後の所得税処理

- 住民税徴収の適切な停止

- 賞与の正しい所得税計算

- 社会保険料の月額変更適用

- 介護保険料の適切な取り扱い

給与計算ミスは、気づかずに放置すると大きな金額になることもあります。「会社がやってくれているから大丈夫」という受け身の姿勢ではなく、自分の給与明細を積極的にチェックし、疑問があれば遠慮なく確認することが重要です。

海外での貴重な経験を存分に楽しむためにも、給与面での不安は早期に解決しておきましょう。