【2026最新】育休中に海外赴任帯同!育児休業給付金はもらえる?社会保険料や休職の注意点を徹底解説

つじり

つじりのいっぷく

海外赴任や現地採用で働くことが決まったとき、多くの人が気になるのが「将来の年金、ちゃんともらえるの?」という問題です。

結論から言うと、海外勤務中の年金は、働き方(雇用形態)によって大きく変わります。

結論からいうと、海外で働く場合の年金は次の3パターンで決まります。

・出向 → 日本の年金がそのまま続く

・転籍 → 日本の年金から外れる

・現地採用 → 自分で判断する

まずは自分がどのパターンかを確認しましょう。

この記事では、海外で働く日本人に多い3つのパターン――出向・完全転籍・現地採用――それぞれの年金の仕組みと注意点を整理します。

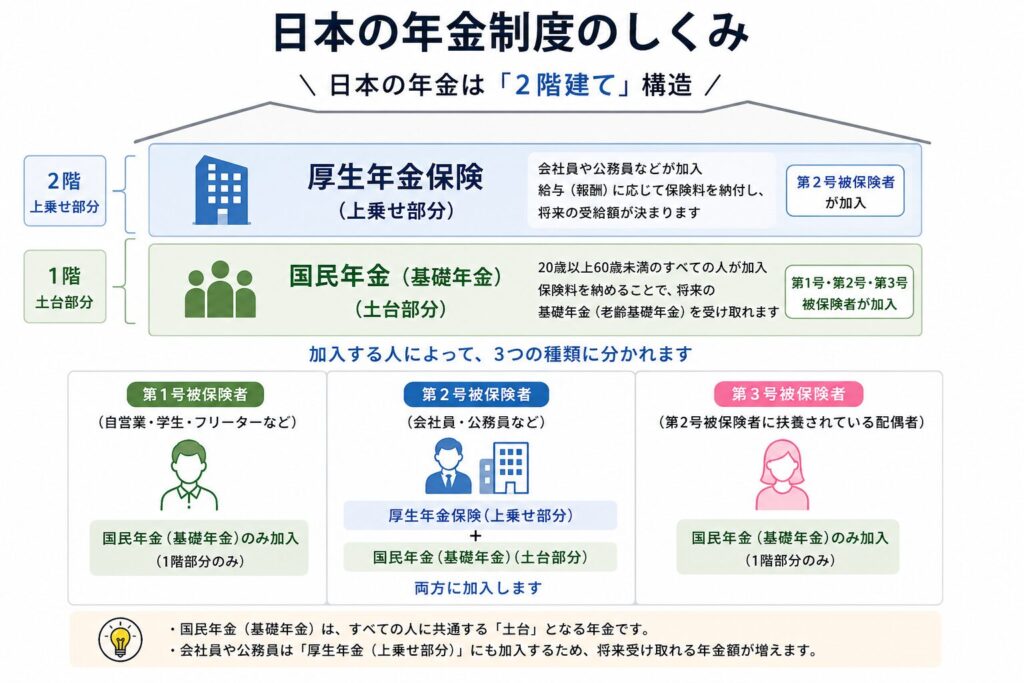

まず基本を確認しておきましょう。日本の年金は「2階建て」と呼ばれる構造になっています。

1階部分:国民年金(基礎年金)

20歳から60歳までの全員が加入する土台部分。原則として40年間(480ヶ月)保険料を納めると満額受給できます。2026年度時点では満額は年間約82万円前後です(年度によって改定あり)。

2階部分:厚生年金

会社員や公務員が上乗せで加入する部分。給与(報酬)に応じて保険料が決まり、将来の受給額も変わります。加入期間が長く、報酬が高いほど受給額が増える仕組みです。

海外で働く場合、この「2階建て」がそのまま維持されるとは限りません。

働き方(雇用形態)によっては、厚生年金から外れたり、国民年金を自分で判断して加入する必要が出てきます。

という点が重要になります。

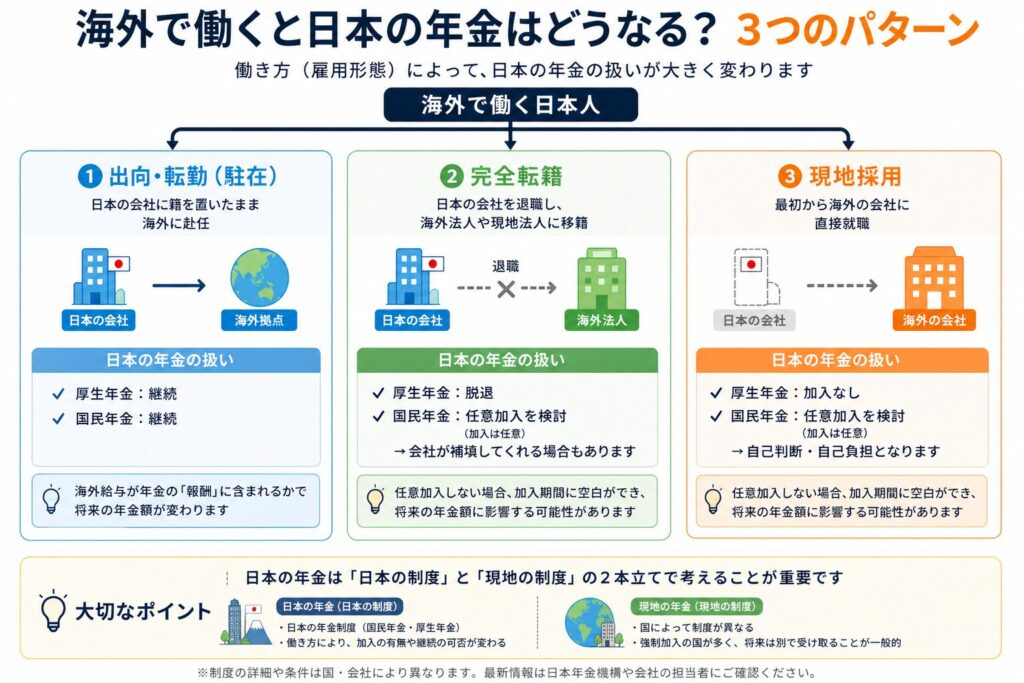

海外で働く日本人は、大きく次の3つに分かれます。

この3つは「海外で働く」という点では同じですが、年金の扱いはまったく別物です。まず自分がどのパターンに当てはまるかを把握することが、最初のステップになります。

| 項目 | 出向(駐在) | 完全転籍 | 現地採用 |

|---|---|---|---|

| 厚生年金 | 継続 | 脱退 | 加入なし |

| 国民年金 | 第2号・第3号継続 | 任意加入が必要 | 任意加入(自己判断) |

| 健康保険 | 日本の保険継続 | 脱退 | 現地制度 |

| 雇用保険 | 継続 | 脱退 | 基本なし |

ポイントは「どれが得か」ではなく「仕組みがまったく違う」という点です。それぞれ詳しく見ていきましょう。

海外赴任では、日本と赴任先の両方で年金保険料を払う「二重加入」になるケースがあります。

これを防ぐために、日本は多くの国と社会保障協定を結んでいます。

この協定により、一定の条件を満たせば👇

・日本の年金だけ加入する

または

・赴任先の年金だけ加入する

といった形で、どちらか一方の加入で済むよう調整されます。

多くの国では、次のように扱われます👇

・5年以内の海外赴任

→ 日本の厚生年金を継続(海外の年金は免除)

・5年を超える海外赴任

→ 現地の年金制度に加入(日本は原則外れる)

社会保障協定がない国に赴任する場合は👇

・日本の年金

・現地の年金

両方に加入(=二重負担)になる可能性があります。

👉 そのため、海外赴任前には

「赴任先が協定対象国かどうか」を必ず確認しておくことが重要です。

協定の対象国や詳細は、日本年金機構の公式ページでも確認できます。

出向・転勤による海外赴任の場合、日本の厚生年金・健康保険はそのまま継続されます。住民票を抜いて海外に移住しても、日本企業に籍がある限り加入資格は維持されます。

配偶者も、国内にいる場合と同様に国民年金第3号被保険者の資格を継続できるため、配偶者分の保険料は不要です。

ただし、年金額に影響するポイントが1つあります。

厚生年金の受給額は「報酬(給与)」の額に比例して決まります。海外赴任中に海外給与が別途支払われる場合、その給与が年金計算の「報酬」に含まれるかどうかで、将来の受給額が変わってきます。

この点は会社の給与規定によって異なります。赴任前に人事・労務担当者に必ず確認しておきましょう。

日本企業を退職して海外法人に完全転籍する場合、厚生年金から脱退することになります。

住民票も抜く場合は国民年金からも外れるため、何も手続きしないと日本の年金加入期間に空白が生じます。

この空白を防ぐために活用できるのが国民年金の任意加入制度です。

海外在住中でも、自分で申請すれば国民年金に任意加入できます。2026年度の保険料は 16,980円(2027年度 17,510円。毎年少しずつ上乗せ)

加入しないと

があります。転籍期間が長くなるほど影響は大きくなるため、原則として任意加入することをおすすめします。

ただし、会社によっては年金脱退を見越して給与を上乗せしているケースもあります。会社の方針と照らし合わせながら判断しましょう。

また、完全転籍で5年以上の滞在が見込まれる場合はさらに注意が必要です。社会保障協定締結国では、5年を超えると現地の社会保障制度への切り替えが求められる場合があります。国民年金の任意加入と現地制度の二重負担を避けるためにも、事前に確認しておくことが重要です。

現地採用とは、日本企業を経由せず、最初から海外の会社に直接雇用される働き方です。この場合、日本の厚生年金には最初から加入しない状態でスタートします。

国民年金については、海外在住中でも任意加入制度を使って加入することができます。ただし完全転籍と違い、会社が補助してくれるケースは少なく、完全に自己判断・自己負担になります。

現地採用で長期間海外に滞在する場合、日本の年金加入期間がそのまま空白になり続けることになります。「若いうちは関係ない」と思いがちですが、年金は加入期間が積み重なる制度です。帰国後に後悔しないよう、早めに検討することをおすすめします。

また、現地採用では現地の社会保険への加入が義務づけられている国も多く、日本と現地の制度を並行して把握する必要があります。

海外で働く場合、年金は「日本の制度」と「現地の制度」の2本立てで考える必要があります。

現地の年金制度について 国によって制度の内容は大きく異なりますが、強制加入のケースが多く、現地で働いている間は自動的に加入することになります。

将来は日本の年金とは別に、現地から受け取るケースがほとんどです。

社会保障協定について 日本はアメリカ・ドイツ・フランス・オーストラリアなど20カ国以上と社会保障協定を結んでいます。協定のある国では、日本と現地の両方に保険料を払う「二重加入」を防ぐ仕組みがあります。

ただし協定の内容は国によって異なり、すべての制度が免除されるわけではありません。赴任先の国に協定があるかどうか、また協定の具体的な内容については、日本年金機構のサイトや会社の人事担当者に確認することをおすすめします。

海外で働く場合、年金で不利にならないためには事前の確認が重要です。特に次のポイントは必ず押さえておきましょう。

出向・転籍・現地採用のどの形で働くかによって、加入する年金制度は大きく変わります。

また出向の場合でも、海外給与が年金計算の「報酬」に含まれるかどうかで、将来の受給額に差が出る可能性があります。

👉 自分の雇用形態と給与の扱いは必ず事前に確認しておきましょう。

転籍や現地採用の場合、日本の国民年金は強制加入ではなくなります。

そのため、任意加入するかどうかは自分で判断する必要があります。

任意加入しない場合は、加入期間に空白ができるため、将来の年金額に影響が出る可能性があります。

海外勤務では、国によって社会保障制度の扱いが異なります。

社会保障協定がある国では二重加入を防ぐ仕組みがありますが、滞在期間によっては現地制度への切り替えが必要になるケースもあります。

海外で働くと年金はどうなるのか、ポイントは3つに集約されます。

どのパターンでも共通して重要なのは、出発前に雇用条件と年金の扱いを確認しておくことです。海外での経験を将来の年金で損にしないために、早めに動くことをおすすめします。

※本記事は2026年時点の制度をもとに解説しています。最新情報は日本年金機構等をご確認ください。